Para poder procesar pagos de tarjeta por ti mismo sin depender de terceros, o dicho de otro modo, para convertirte en adquirente de pagos tienes que:

- obtener una licencia de entidad de pago otorgada por el banco de España,

- obtener una licencia por cada uno de los esquemas de tarjeta para cuyas marcas quieras adquirir pagos, como Visa o Mastercard y

- construir la solución tecnológica que permita procesar los pagos.

Esta es la respuesta corta. Pero veamos en más detalle qué significa "procesar tarjetas" y cuál es el camino a recorrer para poder hacerlo.

Tabla de contenidos

¿Qué es un adquirente de pagos de tarjeta?

Un adquirente es una entidad que tiene la capacidad de procesar pagos mediante tarjetas de crédito (o débito), esto es, dispone de la tecnología y las licencias para:

- permitir que el titular de una tarjeta la use para hacer un pago en un comercio y

- para garantizar que los fondos serán transferidos en tiempo y forma desde la cuenta del comprador a la del comercio.

Los adquirentes han sido tradicionalmente bancos pero más rencientemente han surgido otras entidades, como por ejemplo los PSPs (las siglas en inglés de payment service providers), que también han asumido este rol aportando una propuesta de valor diferente, habitualmente basada en una mejor tecnología, escalabilidad y experiencia de usuario. Ejemplos de estos "nuevos" entrantes son Adyen, fundada en el 2006, o Stripe en el 2010.

Para ver con más detalle cómo funcionan los pagos con tarjeta y los actores involucrados, te remito a este artículo 👇

Pero, ¿puede un negocio cualquiera puede convertirse en adquirente? ¿y tiene sentido? Como casi todo en esta vida la respuesta a estas preguntas es "depende", pero en principio la teoría dice que sí: existe un camino hacia la adquirencia y la independencia a la hora de procesar tarjetas.

Veamos ahora en qué consiste este camino y cuáles son los retos a superar.

Una advertencia: en este artículo me voy a centrar en el escenario de una entidad que quiere procesar tarjetas en España. El proceso es análogo en otros países de la Unión Europea pero puede ser sutilmente diferente en otras jurisdicciones (especialmente en lo que se requiere a la obtención de licencias reguladas).

Motivaciones para convertirse en adquirente

Las principales motivaciones por las que un negocio puede plantearse convertirse en adquirente son básicamente dos:

- mejoras en la eficiencia del procesamiento de pagos,

- comercializar el servicio de adquirencia o procesamiento de tarjetas.

Mejoras en la eficiencia

Las mejoras en la eficiencia las podemos ver bajo dos puntos de vista:

- reducción de costes por la supresión parcial o total de intermediarios necesarios para procesar pagos que cobran comisiones por sus servicios o

- mejoras en la operativa, como por ejemplo optimizar el tiempo y la experiencia del cliente durante el proceso de alta al poder administrar directamente los requerimientos legales y el aprovisionamiento técnico de las TPVs.

Si nos planteamos la adquirencia para reducción de costes, hemos de ser muy prudentes y hacer los números con mucho cuidado porque se dan dos circunstancias:

- los costes por transacción ofrecidos por los actores del mercado son realmente bajos (al menos en España), no siendo complicado encontrar comisiones del 0,3% (o incluso menos) del valor de la transacción,

- los costes asociados a la hora de convertirse y mantener el estatus de adquirente son elevados.

En un juego de volumen. Con comisiones por transacción bajas y costes asociados a ser uno mismo adquirente altos, plantearse montar una infraestructura propia versus utilizar una del mercado sólo tiene sentido si hay suficientes (muchas) transacciones.

Desde un punto de vista de mejora de la operativa y de la estrategia de la empresa, puede tener mucho sentido. Algunos ejemplos son:

- Imaginemos que nuestro producto incluye una parte de pagos. Al no ser nosotros mismos adquirentes, requerimos a un tercero que provea a nuestro cliente de una TPV para el procesamiento de pagos. Este proceso tiene muchos retos que podríamos gestionar mejor nosotros mismos. Por ejemplo:

- procesos de alta lentos o farragosos,

- tipos de clientes vetados por políticas internas del adquirente,

- transparencia sobre la gestión de datos del cliente.

- Nuestro negocio puede requerir algunas operativas que, si bien son viables técnica y regulatoriamente, los adquirentes en el mercado simplemente no las ofrecen o es muy complicado implementarlas. Algunos ejemplos:

- split payments o distribución de los fondos a diferentes cuentas una vez se han retirado de la cuenta del titular de la tarjeta,

- pagos recurrentes con políticas complejas.

Comercializar el servicio de procesamiento

Otra motivación para convertirse en adquirente consiste en conseguir parte del negocio de los actores tradicionales o los PSPs. En muchas ocasiones la oportunidad surge de ofrecer los pagos a un nicho específico del mercado que ya estás sirviendo y del cual eres especialista más que en intentar construir una solución de pagos generalista.

Una vez más, antes de lanzarte a la aventura de comercializar un servicio de procesamiento de pagos de tarjeta, hay que diseñar muy bien el plan de negocio para ver si podrás conseguir los volúmenes necesarios para ganar dinero con un modelo transaccional de bajo margen.

Esto no quiere decir que los pagos deban ser rentables per se. Quizás el valor lo extraes de la propuesta global y no tanto del propio pago, pero en cualquier caso el modelo de negocio ha de estar claro para no llevarte sorpresas desagradables.

Requerimientos

Has analizado tus motivaciones y las alternativas y has llegado a la conclusión que sí quieres convertirte en adquirente. ¡Felicidades! Ahora siéntate, coge aliento y mentalízate porque estás frente a un proyectazo.

Lo primero que tienes que saber es que si estás en Unión Europea, la adquirencia en un servicio regulado. Esto quiere decir que para empezar a operar necesitas una licencia otorgada por el regulador correspondiente. En particular, la normativa que aplica se define en la Directiva de Servicios de Pago conocida como PSD2 por sus siglas en inglés y la licencia requerida es la de Entidad de Pago.

En España la directiva se traspuso mediante el Real Decreto-ley 19/2018, de 23 de noviembre, de servicios de pago y otras medidas urgentes en materia financiera y el regulador que otorga la licencia y supervisa las operaciones es el Banco de España (que denominaré de aquí en adelante BdE).

La parte buena es que una vez superado el proceso de obtención de licencia, puedes comercializar los servicios autorizados en toda la Unión Europea con un mero trámite informativo al supervisor de en cada país donde quieras operar (no hay que sacar una licencia por jurisdicción).

Lo segundo que tienes que saber es que si estás pensando en procesar tarjetas, como mínimo vas a querer trabajar con Visa y con Mastercard para tener un buena cobertura del mercado. Esto significa que vas a tener que hacerte miembro de los estos esquemas y pasar un proceso de autorización de tu plataforma tecnológica de pagos con cada unos de ellos.

Para finalizar, el BdE quiere asegurase que el dinero de los clientes de una entidad licenciada no esté en riesgo así que requiere la utilización de una cuenta de escrow (también conocida como cuentas de depósito en garantía) proporcionada por un agente autorizado independiente que permita segregar los fondos de los clientes de la operativa habitual de la entidad.

Recapitulando, vamos a necesitar obtener

- una licencia de entidad de pago otorgada por el BdE,

- una membresía y una certificación técnica por cada uno los esquemas de tarjetas que queramos soportar en nuestra solución y

- una cuenta de escrow proporcionada por un agente autorizado.

Además es posible que para cumplir con cada uno de estos requerimientos, necesitemos cerrar acuerdos y colaboraciones con más entidades. Por ejemplo, obtener una membresía con un esquema puede ser más o menos complicado y largo en función de si delegamos o no algunas tareas a otros partners ya certificados.

Vamos a ver todo esto con más detalle.

Licencia de Entidad de Pago otorgada por el BdE

Según la PSD2, una entidad de pago está habilitada para ejecutar uno o varios servicios de pago, tales como:

- ingreso de efectivo en una cuenta de pago,

- retirada de efectivo de una cuenta de pago,

- ejecución de operaciones de pago a través de una cuenta de pago mediante transferencias, adeudos domiciliados u operaciones de pago con tarjeta o dispositivo similar (operaciones de pago a débito);

- ejecución de operaciones de pago cuando los fondos están cubiertos por una línea de crédito, mediante transferencias, adeudos domiciliados u operaciones de pago con tarjeta o dispositivo similar (operaciones de pago a crédito),

- emisión de instrumentos de pago o adquisición de operaciones de pago,

- envío de dinero,

- iniciación de pagos e

- información sobre cuentas.

En el contexto de este artículo sólo nos interesan los servicios de los puntos 3 y 4.

Cabe notar que cuando se nos otorga una licencia de entidad de pago no podemos automáticamente ofrecer todos los servicios de pago previstos por la norma, si no sólo aquellos para los cuales hayamos solicitado autorización en el expediente. Dicho de otro modo, no obtenemos una licencia de entidad de pago "genérica" si no una licencia acotada a unos servicios específicos que hemos solicitado. El BdE mantiene un registro online donde se pueden consultar las entidades licenciadas con sus servicios autorizados.

No tiene sentido solicitar más servicios de los que vamos a necesitar para nuestro negocio por dos motivos:

- cada servicio que solicitemos tiene que tener todo el soporte documental en el expediente (con todo el trabajo extra asociado),

- una vez obtenida la licencia, la entidad tiene un periodo máximo antes de empezar a operar los servicios o el BdE se reserva el derecho de revocar la licencia.

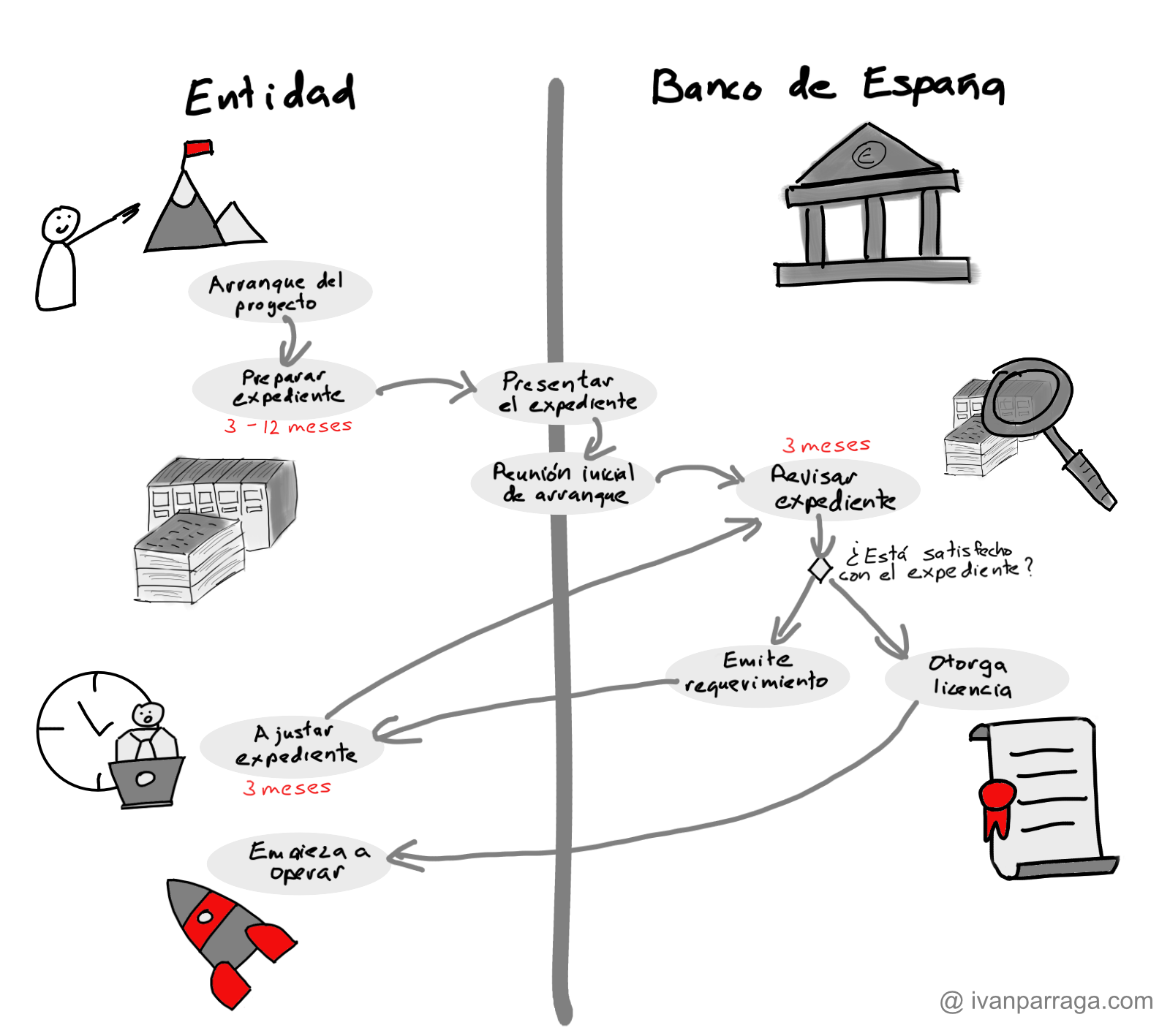

Obtener una licencia es un proceso que consiste en:

- Preparar un expediente documental amplio en el que se explica qué se quiere hace y cómo. Con un alto grado de detalle y documentando exhaustivamente cómo se cumplen todos los requerimientos definidos por la PSD2.

- Presentar el expediente al BdE por medios electrónicos.

- Tener una reunión de arranque de proyecto y de toma de contacto (últimamente por videoconferencia) con el equipo del BdE que llevará el expediente en el que se explica a grandes rasgos en qué consiste y se resuelven algunas primeras dudas.

- Resolver dudas del BdE y adaptar el expediente a los cambios solicitados.

- Obtener la licencia.

Dentro del expediente el documento más importante es el programa de actividades. Este documento describe qué servicios de pago vamos a ofrecer y cómo vamos a hacerlo. En particular hay que describir la integración tecnológica y los flujos monetarios y de información con proveedores o partners que necesitemos para ofrecer los servicios solicitados. Esto incluye los ya mencionados esquemas (Visa, Mastercard), el agente escrow y demás proveedores requeridos. Hay que aportar además los contratos con estos proveedores conforme que ofrecerán sus servicios tal y como se describen.

El expediente consta de muchísima documentación adicional que hay que preparar: desde un plan de negocio con varios escenarios hasta todos los procedimientos de seguridad, continuidad del negocio, etcétera.

Una pregunta habitual suele ser cuánto tiempo lleva obtener una licencia. La respuesta corta es: depende, pero más bien bastante. Los tiempos a considerar son los siguientes:

- Tiempo requerido por la entidad que solicita la licencia para construir la primera versión del expediente antes de presentarlo al BdE.

- El BdE revisa el expediente para ver si se ha aportado toda la información requerida. Si falta documentación, la solicita. Hay que considerar entonces el tiempo utilizado por la entidad para aportar la documentación requerida.

- A partir del momento que el BdE considera que el expediente está completo tiene entonces tres meses para revisarlo. Si en cualquier momento durante la revisión necesita alguna aclaración emite un requerimiento de información.

- La entidad tiene entonces tres meses para responder al requerimiento.

- El ciclo de los los puntos 3 y 4 puede repetirse indefinidamente hasta que el BdE se da por satisfecho.

En resumen, el proceso puede alargarse muchos meses y no es raro hablar de incluso 2 o 3 años. Para reducir estos tiempos es muy importante preparar el expediente y las respuestas de manera que el BdE tenga lo que necesita y en el formato que le gusta para reducir al máximo el ciclo requerimiento - respuesta. Desafortunadamente no hay mucha documentación al respecto y la manera más eficiente de conseguirlo es contando con la colaboración de consultores o asesores que hayan pasado antes por ahí.

Conexión con los esquemas de tarjetas

Para poder procesar una marca de tarjetas (como Visa o Mastercard) primero hemos de hacernos miembros del esquema correspondiente.

El proceso de membresía a grandes rasgos es muy parecido para cada esquema y consta de dos partes:

- la obtención de una licencia para operar con ellos (distinta del expediente al BdE),

- una certificación tecnológica de la solución.

Esta es la página de Visa sobre su programa de licencias y esta es la de Mastercard.

Licencia de los esquemas

El esquema quiere asegurarse que nuestro proyecto tiene sentido como business case (es decir que el plan de negocio tiene sentido para ellos como proveedores) y también que las cosas se hacen bien.

Es un proceso similar al de la obtención de la licencia de entidad de pago regulada con el BdE y mucha de la información requerida va a ser la misma. Suele un proceso más ligero y ágil que con el BdE pero nadie te va a quitar el trabajo de adaptar la documentación a los formatos del esquema y también a traducir la documentación al inglés. El BdE prefiere la documentación en español mientras que el esquema la va a requerir en inglés (por ejemplo, en el caso de Visa los procesos de licencia para España se llevan desde el Reino Unido aunque la entidad tenga el apoyo del equipo local).

Puedes solicitar una licencia para realizar actividades de adquirencia, de emisión de tarjetas o para ambas. En nuestro caso nos vamos a centrar sólo en la adquirencia.

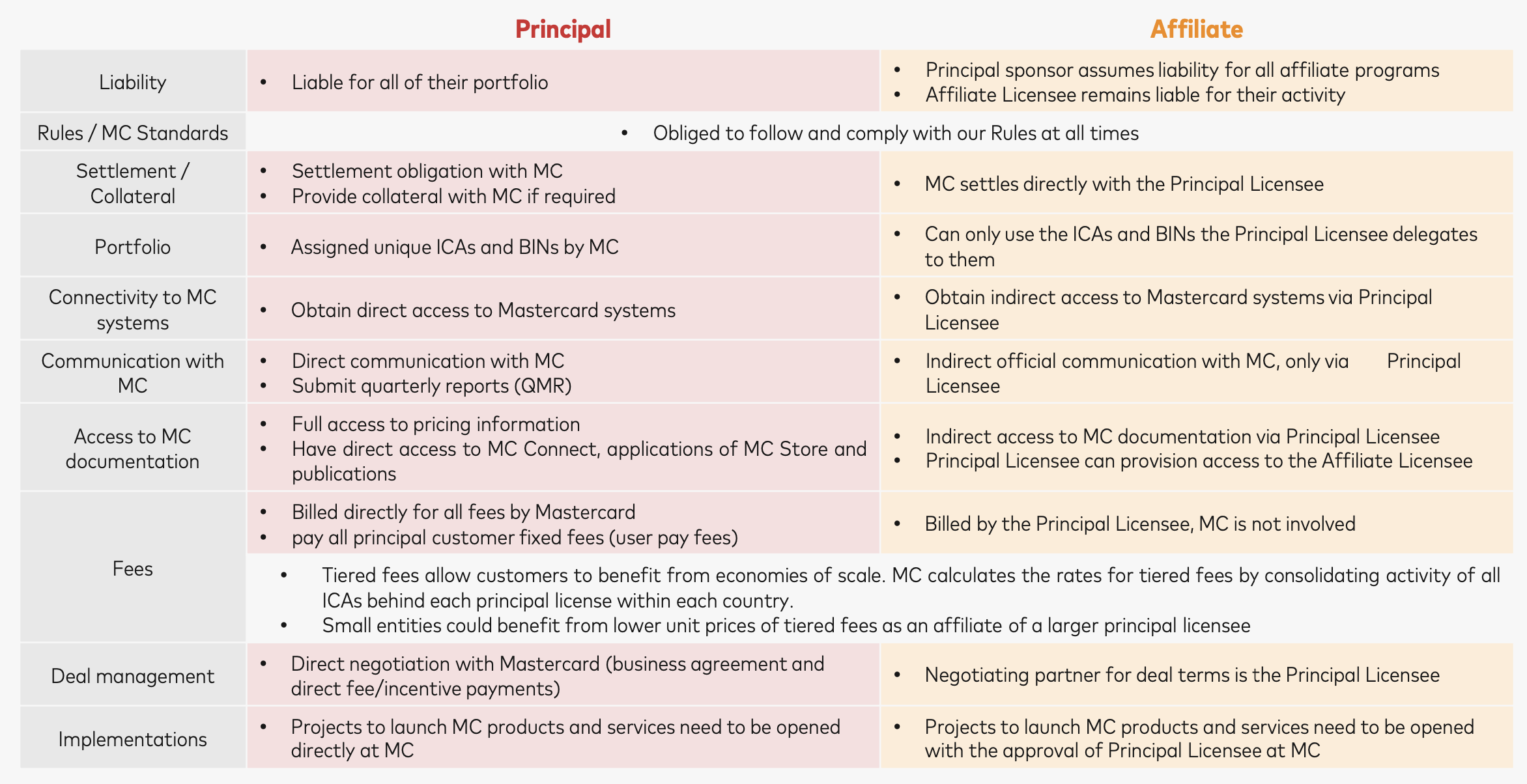

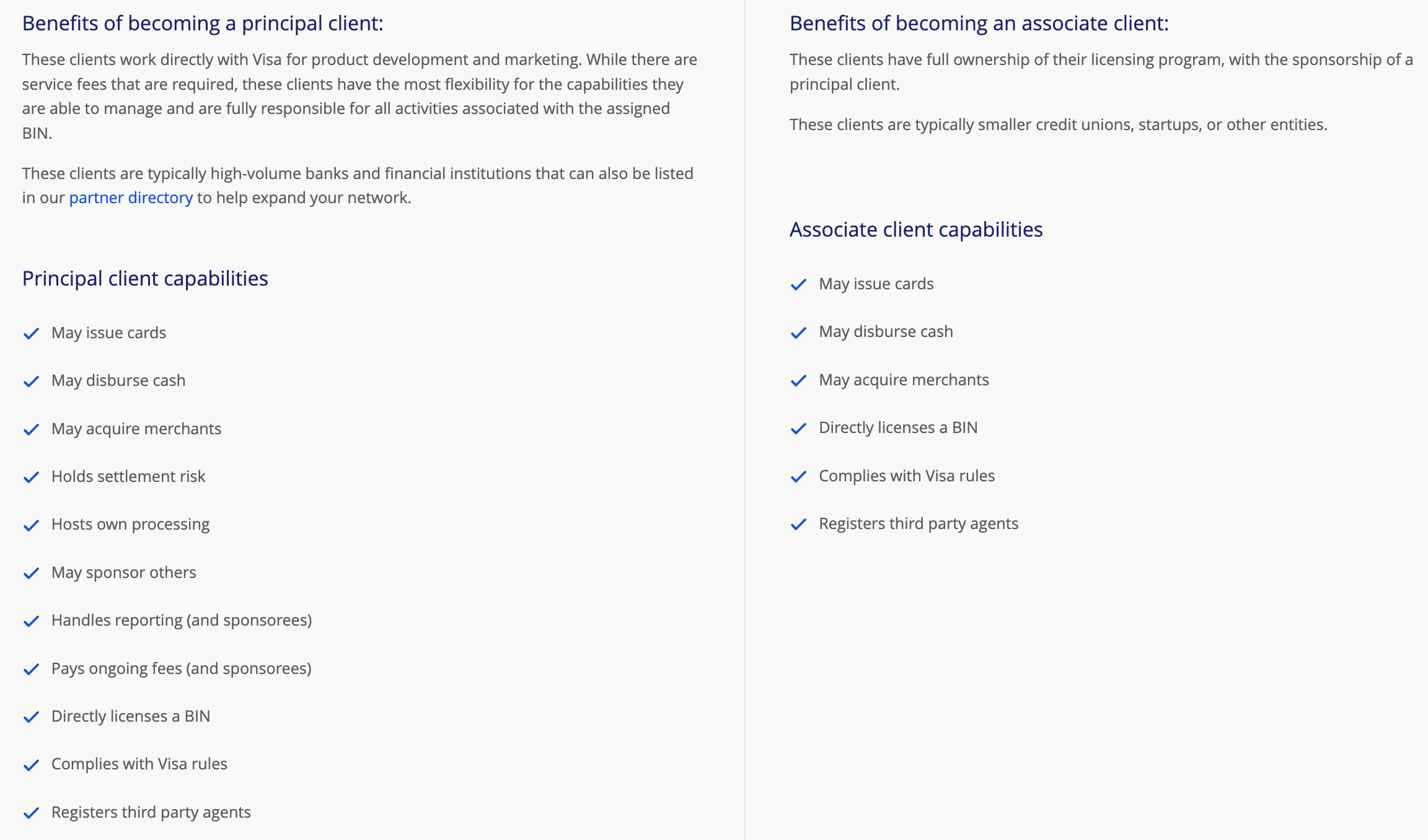

Tanto Visa como Mastercard ofrecen dos tipos de licencia. La que denominan principal que constituye a la entidad como un miembro de pleno derecho y las que denominan asociada en el caso de Visa o afiliada en el de Mastercard.

Obtener una licencia de tipo principal establece una relación directa con el esquema sin necesidad de intermediarios (y costes asociados). Esto supone que se tiene un control directo de la relación y las operaciones que se puede llevar a cabo con el esquema. A cambio se tienen también todas las obligaciones legales, regulatorias, de reporting y técnicas. Hay que analizar qué se quiere hacer con la licencia ya que en muchos casos los costes fijos y de operaciones asociados a ser un miembro principal no se justifican.

Por el contrario una licencia asociada o afiliada se obtiene mediante la esponsorización de otro miembro principal de los esquemas. El espónsor libera a la entidad de muchas de las obligaciones de ser un miembro principal a cambio de una tarifa. Otro beneficio de usar este modelo de membresía es que la obtención de la licencia suele ser más sencilla y rápida.

Así pues si decides que no quieres ser un miembro principal, has de conseguir un espónsor. Un espónsor, como hemos dicho, es a su vez un miembro principal de los esquemas. La primera opción que puede venirte a la cabeza es buscar este espónsor entre los bancos comerciales. Mala idea, por dos motivos:

- sorprendentemente no todos los bancos son miembros principales y,

- menos sorprendentemente, en España los bancos no suelen ver con buenos ojos a fintechs o nuevas entidades y no suelen prestarse a ofrecer este servicio.

Un actor que sí se ha posicionado es .

Aevis es un actor que se ha posicionado bien en España como espónsor de Visa y MasterRed de manera análoga para MasterCard.

Un último comentario sobre las licencias: el BdE requiere en el expediente los contratos con todos los proveedores que se van a utilizar para desarrollar la solución, lo que incluye a los esquemas. A su vez los esquemas no pueden completar su propio proceso de otorgar una licencia de membresía hasta que la entidad no es una entidad de pago regulada para prestar el servicio de adquirencia. El clásico problema del pez que se muerde la cola. La solución que he encontrado es la siguiente:

- iniciar el proceso con los esquemas lo antes posible durante el periodo de preparación del expediente para el BdE y pedirles la redacción de una carta de intenciones o un pre-contrato estableciendo qué tipo de servicio y en qué condiciones se otorgará a la entidad una vez el supervisor ha autorizado su actividad,

- dejar el proceso con los esquemas todo lo avanzado posible y culminarlo (firmarlo) una vez el BdE ha otorgado la licencia de entidad de pago.

Auditoría tecnológica

La certificación tecnológica se trata de una auditoría sobre la tecnología y la conectividad utilizada por la entidad para conectarse a los esquemas y realizar las operaciones con las tarjetas. Para más información sobre las redes de los esquemas puedes visitar sus respectivas webs 👇

La complejidad y el tiempo requerido para tener a punto la tecnología y superar la auditoría depende una vez más de dos factores: qué actividades se quieren llevar a cabo y si la conexión con los esquemas es directa o mediante un procesador de pagos.

Con respecto al tipo de actividad, por ejemplo, va a ser mucho más fácil ofrecer un servicio de pago mediante terminales virtuales que si queremos comercializar nuestros propios datáfonos físicos.

Por otro lado, el uso de un procesador de pago puede simplificar mucho la integración tecnológica ya que estos ofrecen interfaces de conexión con APIs más sencillas habituales del mundo web (como HTTP/REST) ocultando la complejidad de los protocolos de bajo nivel de las redes de los esquemas. Esta simplificación favorece tiempos de desarrollo de la solución mucho más cortos.

Una ventaja adicional del uso de un procesador es que el tiempo requerido por el esquema para hacer la auditoría técnica será menor, así como las tarifas asociadas que cobra a la entidad por este proceso.

Una vez más, la decisión de prescindir de un procesador de pagos y establecer una conexión directa tiene que estar bien justificada. Por ejemplo, que realmente se necesite un control directo de la operativa y la tecnología o que el volumen de operaciones sea tan grande que la integración directa tenga sentido desde un punto de vista de eliminar el coste del intermediario.

Si opto utilizar un procesador, ¿cuál tengo que elegir? Aquí existen muchísimas opciones. Por mencionar algunos, por un lado podemos ir a soluciones de última generación como la americana Marqeta o la europea Checkout.com pero también podemos elegir soluciones menos modernas pero que presentan otras ventajas como Cecabank.

En España Cecabank es una opción a considerar en serio. Aunque su tecnología no sea el state-of-the-art, para la mayoría de casos de uso será suficientemente y tiene otra serie de ventajas:

- es un actor conocido y supervisado por el BdE, lo que puede sumar algunos puntos en el expedient,

- ya tienen algunos casos de éxito con proyectos fintech como los que nos interesan y

- tienen buena relación con los equipos locales de los esquemas para proyectos de este tipo.

Cuenta escrow

Una de las principales preocupaciones que tiene el BdE es que los fondos de los clientes de la entidad estén suficientemente protegidos. Cuando una entidad ofrece un servicio de adquirencia tiene dos tareas:

- captar los fondos de un usuario final, el titular de la tarjeta, y

- hacérselos llegar al cliente (usualmente un comercio) que ha contratado la adquirencia.

Es decir, estos fondos no pertenecen a la entidad si no al cliente de la entidad, y por tanto la entidad:

- no puede usarlos para nada más que para ofrecer el servicio y

- debe retenerlos el menor tiempo posible.

El BdE exige la utilización de una cuenta escrow para la captación de los fondos de los usuarios finales. Esta cuenta debe ser proporcionada y controlada por un agente autorizado externo a la entidad. La cuenta escrow permite garantizar varias cosas:

- la segregación física de los fondos de los clientes de las cuentas propias de la entidad (y entre clientes),

- movimientos de fondos sólo bajo unas condiciones que han sido pactadas previamente en un contrato y que el agente escrow se asegura que se implementen.

A todos los efectos, la cuenta escrow es una cuenta que no pertenece a la entidad si no que es operada por esta bajo unos protocolos bien definidos y a los que el BdE ha tenido que dar su conformidad en la concesión de la licencia.

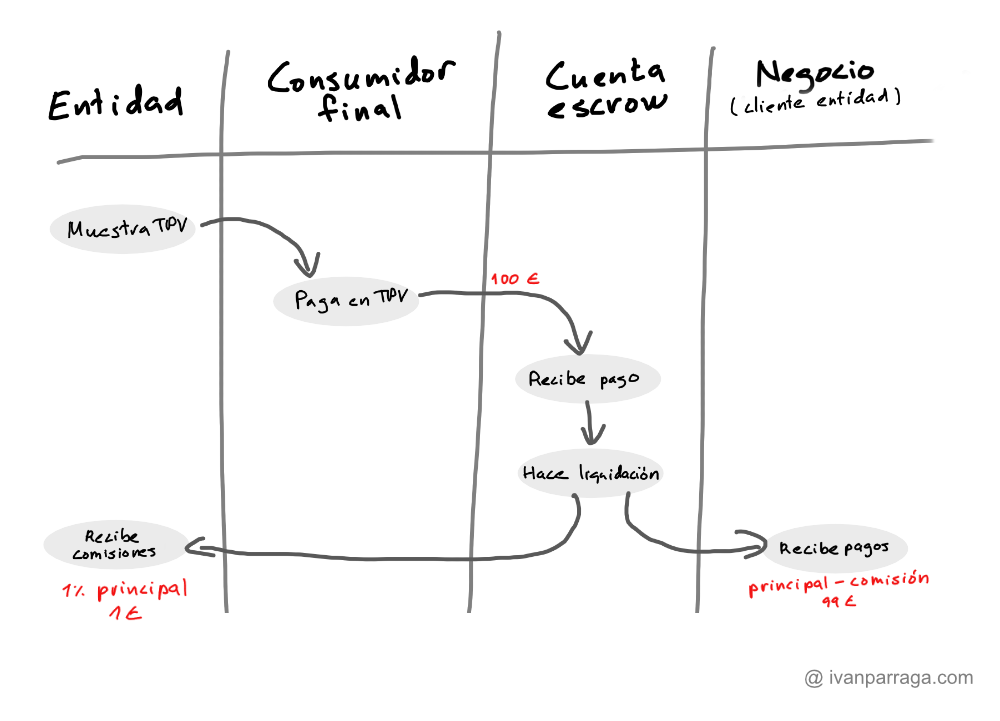

Vamos a explicar cómo funcionaría con un ejemplo específico. Imaginemos que nuestro servicio de adquirencia se comercializa de manera que cobramos una comisión sobre el principal de cada operación, digamos que un 1%. Una posible configuración de flujos sería la siguiente (hay muchas más opciones, claro):

- el usuario final usa su tarjeta en la TPV de la entidad,

- los fondos del pago se transfieren desde la cuenta del titular de la tarjeta a la cuenta escrow,

- al día siguiente se producen las liquidaciones de todos los pagos del día anterior:

- al cliente que ha contratado la adquirencia se le transfieren desde la cuenta escrow la suma de todos los pagos realizados el día anterior menos un 1% que es la comisión del servicio y

- a la entidad se le transfieren los fondos correspondientes al valor agregado de todas las comisiones desde la cuenta escrow a una cuenta propia en su banco comercial.

Con esta configuración la entidad sólo ha tenido acceso a los fondos que realmente le pertenecen y en el momento que se ha liquidado al cliente. La entidad puede controlar la operativa pero el agente escrow vela por la correcta aplicación de las cláusulas definidas en el contrato.

¿Quién puede ofrecer una cuenta escrow en España? Una vez más un banco comercial podría hacerlo pero no tienen especial predisposición a ofrecer este servicio y aún menos a empresas que consideren fintechs.

Una entidad que suele estar más predispuesta a ofrecer este servicio es Inversis.

Resumen de requerimientos y proveedores

Antes a aceptar pagos de tarjeta vamos a necesitar:

- Una licencia de entidad de pago autorizada por el Banco de España

- Una licencia de membresía por cada esquema (por ejemplo Visa y Mastercard)

- Opcionalmente (pero muy recomendado) un espónsor (como Aevis o MasterRed) que facilite la obtención de la membresía cubriendo parte de las obligaciones.

- Opcionalmente (pero muy recomendado) un procesador de pagos (como Cecabank) que facilite la integración tecnológica y la auditoría técnica para poder operar.

- Una cuenta escrow ofrecida por un agente autorizado como Inversis.

Tengo la licencia, ¿y ahora qué?

Has superado un largo camino:

- has definido tu solución y decidido qué proveedores necesitas,

- has hablado con todos los proveedores y tienes preacuerdos firmados,

- has preparado el paquete de información que constituye el expediente de la licencia del BdE,

- has sobrevivido al proceso de autorización respondiendo a todos los requerimientos que te ha hecho el BdE,

- has sufrido el silencio administrativo mientras caían las páginas del calendario sin noticias y

- ¡finalmente! ¡el BdE te comunica que has conseguido tu ansiada licencia!

Y... ¿ahora qué? ¿me pongo a operar? Pues depende de cómo hayas ido avanzando con los deberes de implementación. No puedes operar hasta que tienes una licencia, pero el BdE te la otorga en base al expediente que le hayas presentado. Un expediente es un conjunto de documentos y el papel lo aguanta todo. Esto quiere decir que has podido obtener el permiso para operar pero no haber implementado nada: ni tecnología, ni procesos, ni reporting, nothing, rien, nada.

Piensa además que en este caso la implementación es un todo o nada. Lo que te ha aprobado el BdE es un expediente en su conjunto para un servicio de pago. No puedes hacer una implementación parcial, por ejemplo, admitir pagos pero no hacer el reporting al supervisor. Tienes que implementarlo todo y tal y como has declarado que lo vas a hacer, que es lo que el regulador ha visado. Desgraciadamente en estos proyectos no existen MVPs...

Mi consejo es que intentes evitar a toda costa la situación de obtener la licencia y no haber implementado nada, por dos motivos:

- El primero es obvio: si te has metido en este lío y has sufrido el proceso durante potencialmente muchos meses es porque el aceptar pagos con tarjetas aporta algo importante a tu negocio, ¿no?, entonces, avanza todo el trabajo posible para recortar al máximo el tiempo entre que te dan el papelito y la primera transacción (es cierto que algunos procesos no se pueden desbloquear hasta este momento, pero se puede avanzar muchísimo).

- El segundo motivo es que el BdE da un plazo máximo de un año entre que otorga la licencia y la entidad empieza a operar. Pasado ese tiempo puede revocar la licencia si la entidad no está ofreciendo los servicios para los cuales ha sido autorizado (y bueno, con la cruz que te va a poner el BdE es muy posible que no vuelvas a sacártela...).

Hazte un favor y trabaja en la implementación a medida que trabajas en la obtención de la licencia. Este proyecto casi siempre va a ser estratégico para la entidad que lo arranca. Asegúrate de poner los recursos suficientes y a alinear a los equipos y personas clave que son necesarios durante el proceso de obtención y después en las operaciones del servicio.

¿Te ayudo a lanzar tu proyecto para procesar tarjetas?

Si has llegado hasta aquí es que estás evaluando seriamente la integración de la adquirencia en tu negocio (o bien eres una persona muy curiosa 😉). Llegados a este punto deberías tener una buena visión a vista de pájaro de qué necesitas desde un punto de vista regulatorio y técnico para integrar o ofrecer este servicio.

También es posible que te haya asustado un poquito, si es el caso, tranquilo, no te desanimes que si tiene sentido, se puede hacer. Además tengo buenas noticias. Yo ya he recorrido este camino y puedo ayudarte con mi servicio de consultoría. En particular, te puedo ayudar a:

- diseñar toda la arquitectura de pagos de forma que tenga sentido para tu negocio y sea compatible con la regulación,

- presentarte a las personas adecuadas de cada uno de los proveedores que vas a necesitar (asesores legales, esquemas de tarjeta, espónsores, procesadores de pago, agentes escrow, etc.),

- ayudarte a escribir parte de la documentación técnica que requiere el expediente de entidad de pago para el Banco de España,

- acompañar a los equipos técnicos en la integración,

- colaborar en la dirección del proyecto o asumirla totalmente.

Si estás interesado, escríbeme y comentamos las opciones.