¿Te has preguntado alguna vez qué es lo que pasa realmente cuando pasas tu tarjeta en un datáfono o en el checkout de un comercio online? ¿cómo viaja el dinero de tu cuenta a la del comercio? ¿eres un comercio y quieres empezar a ofrecer pagos en Internet? En este artículo te explico las ideas fundamentales para que puedas responder a estas preguntas.

- Principales actores en un pago por tarjeta

- ¿Cómo funciona un pago por tarjeta?

- ¿Cómo se le pone precio a un pago por tarjeta?

- Otros actores en el mundo de los pagos de tarjeta

- En resumen

- ¿Quieres convertirte en adquirente?

- Referencias

Principales actores en un pago por tarjeta

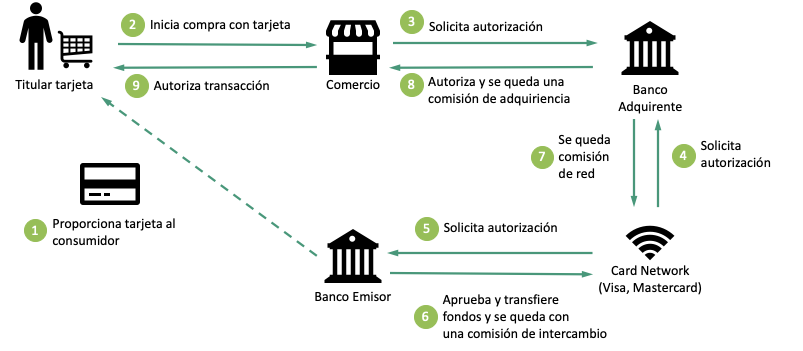

Antes que podamos empezar a describir el proceso, hemos de tener claros cuáles son los principales participantes que interactúan en un pago con tarjeta.

- El titular de la tarjeta ("cardholder" en inglés) es la persona física a la que un banco emisor le entrega una tajeta para que la use como medio de pago o financiación.

- El banco emisor ("issuer" en inglés) es la entidad financiera que produce (emite) una tarjeta y se la entrega a sus clientes.

- El comercio ("merchant" en inglés) es la entidad en la que un titular de tarjeta usa la misma para comprar o financiar un bien.

- El banco adquirente ("acquirer" en inglés) es el banco del comercio que le provee de tecnología (datáfonos, TPVs virtuales, etc.) para que pueda recibir pagos mediante tarjeta. Permite a la red de tarjetas "adquirir" el pago.

- El esquema de tarjetas (por ejemplo, Visa o Mastercard) es la red que conectar a todos los actores. Se encarga de gestionar las transacciones de pago y las liquidaciones y dicta los procedimientos y reglas sobre cómo los actores deben interactuar entre sí.

¿Cómo funciona un pago por tarjeta?

Autorización y captura

Cuando se hace un pago por tarjeta (tanto online como en tienda física), existen al menos dos fases que involucran a todos los actores descritos anteriormente. Estas fases son:

- Fase 1: autorización ("authorize" en inglés). Durante esta fase el comercio, a través de su banco adquirente, solicita al banco emisor la autorización para hacer el pago. Si se trata de una tarjeta de débito, el banco emisor comprueba que efectivamente hay fondos en la cuenta asociada. En caso de tratarse de una tarjeta de crédito se valida que quede crédito disponible. Si el emisor acepta la autorización bloquea el dinero en la cuenta corriente o a cargo del crédito. Este bloqueo suele durar un máximo de siete días.

- Fase 2: captura ("capture" en inglés). En esta fase se hace efectiva la transferencia de fondos del titular de la tarjeta desde su banco (el emisor) a la cuenta del comercio en el banco adquirente.

¿Cambia algo con la PSD2? Fase de autenticación

Uno de los aspectos que ha tenido más eco mediático con la introducción de la PSD2 es la obligatoriedad de la autenticación reforzada del cliente en los pagos (o como más se conoce, el SCA por sus siglas en inglés para "Strong Customer Authentication").

Respondiendo a la pregunta de si cambia algo en el pago con tarjeta con la entrada en vigor de la norma, la respuesta es que sí pero sólo para los pagos por Internet que es el ambito de esta directiva europea. Es decir no afecta a los pagos en tienda física o telefónicos. En los pagos por Internet se introduce una fase más justo antes de la autorización: la fase de autenticación ("authentication" en inglés).

Durante esta nueva fase de autenticación el adquirente está obligado (salvo unas pocas excepciones) a verificar la identidad del cliente mediante SCA. Aunque es el adquirente quien tiene que acabar mostrando el reto al consumidor, es el emisor el encargado de decidir el tipo de reto de autenticación y de tomar la decisión final sobre la aceptación o no de la transacción. Esto quiere decir que esta fase, al igual que la autorización o la captura, se transmite a lo largo de toda la cadena de actores del ecosistema de pago desde el adquirente hasta el emisor.

En definitiva, a partir del 1 de enero del 2021 (que es la última fecha que marca la moratoria de aplicación de la PSD2), todas los pagos por tarjeta hechos por Internet en el espacio europeo tendrán estas tres fases: autenticación, autorización y captura.

¿Qué es el 3D Secure 2.X (o 3DS2)?

Es la implementación que han elegido la mayoría de países europeos para cumplir con los requerimientos técnicos del SCA tal como los dicta la norma.

Es el protocolo de autenticación definido por el consorcio EMVCo participado por los principales esquemas de tarjetas como Visa, Mastercard, America Express, Discover, JCB, entre otros.

A fecha de hoy (mitad de diciembre del 2020) todavía son una minoría las transacciones que están siendo procesadas mediante este protocolo en España.

Escenarios y modelos de negocio

Aunque las fases de autorización y captura se dan siempre, pueden producirse secuencialmente de manera inmediata o puede pasar un tiempo variable entre una y otra. En función del tiempo que se deje pasar entre ambas obtenemos diferentes escenarios y modelos de negocio. Algunos ejemplos:

- En el momento de pasar la tarjeta por el punto de venta (el TPV), el dinero deja de estar disponible para el titular de la tarjeta y el comercio sabe que será liquidado en su cuenta en el banco adquirente (típicamente 24 horas después). Es el escenario de pago más generalizado en el comercio (tanto físico como online). Técnicamente consiste en un autorización seguida inmediatamente de la captura de los fondos.

- Utilización la tarjeta como garantía de un servicio o de un pago futuro. Este es el típico escenario cuando se alquila un coche o al hacer una reserva de hotel. El comercio bloquea una cantidad en la tarjeta que acabará cobrando o liberando en el futuro. Si se acaba cobrando, técnicamente consiste en una autorización en la tarjeta y en la captura días después. Con respecto a la liberación de los fondos, existen dos opciones: [1] el comercio hace un cancelación explícita de la autorización y los fondos se liberan inmediatamente, o [2] el comercio no hace nada y cuando se supera el tiempo máximo que se puede tener una cantidad autorizada sin capturarla (los siete días que mencionaba antes), los fondos se liberarán de forma automática.

¿Cómo se le pone precio a un pago por tarjeta?

El coste de un pago por tarjeta se asume por el comercio. Generalmente es un porcentaje del valor de la compra y también suele depender del tipo de tarjeta. Vamos a ver cómo se le pone precio.

Como hemos visto, para efectuar un simple pago por tarjeta intervienen unos cuantos actores. Como mínimo, tenenemos adquirente, emisor y esquema. Todos hacen un trabajo y todos quieren cobrar por el mismo.

A modo de recordatorio el siguiente diagrama muestra las interacciones para hacer una autorización de pago entre todos los actores implicados. Muestra también las comisiones que cada uno de ellos carga.

Así pues, como mínimo vamos a tener estas comisiones:

- Comisión de aquirencia, que es la comisión que se queda el banco del comercio por aceptar el pago.

- Comisión de red que es la que se queda Visa o Mastercard (o cualquier otra red) por ofrecer la infraestructura. Efectivamente, cada vez que en cualquier parte del mundo alguien pasa una tarjeta de esas marcas estadounidenses, una pequeña porción de la comisión viaja para allá.

- Comisión de intercambio que es la que se queda el emisor.

Sin embargo, el comercio sólo paga directamente comisiones a uno de los actores: a su banco adquiriente que es el único con el que tiene una relación contractual directa.

Así pues, es el banco adquiriente el que tiene que poner un precio final al comercio teniendo en cuenta las comisiones del resto de actores.

¿Qué es el esquema de pago IC++?

En Estados Unidos y en Europa (aunque no tanto en España), es habitual que los adquirentes ofrezcan un modelo de precios bajo esquema "Interchange Plus Plus" (abreviado habitualmente como IC++). Es un modelo de precios transparente porque muestra de forma explícita para cada transacción qué parte del precio corresponde a cada comisión: "Interchange", para la comisión intercambio del emisor, comisión del esquema (el primer "Plus") y la comisión propio del adquiriente (el segundo "Plus").

Otros actores en el mundo de los pagos de tarjeta

Aunque ya he explicado los principales actores que intervienen en los pagos por tarjeta, a poco que tengas algo de relación con la industria verás que aparecen toda una serie de actores adicionales. Vamos a ver algunos de los principales y explicar en qué consisten.

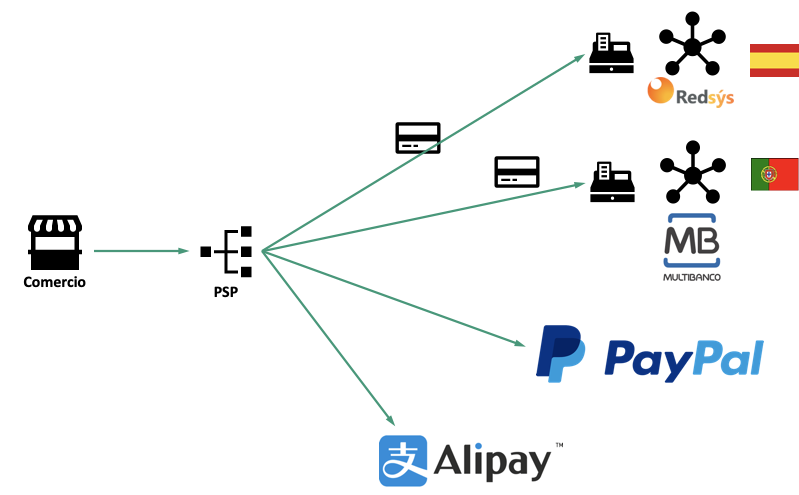

PSP - Payment Service Provider

Los PSP (de las siglas en inglés de "Payment Service Provider") son proveedores de pago que dan servicios de valor añadido que los bancos adquirentes no pueden proporcionar y facilitan a los comercios procesos operativos y de expansión internacional. Así, aunque típicamente son bastante más caros por transacción que los bancos, son cada vez más preferidos por los comercios.

Algunos de los servicios que proporcionan son:

- Acceso a múltiples esquemas, países y redes de tarjetas locales con una única integración tecnológica simplificando la expansión a nuevos países.

- Facilitan la integración de otros medios de pago además de pagos por tarjeta usando la misma tecnología y herramientas.

- Permiten una mayor personalización e integración del proceso de pago en la web del comercio mejorando la identificación de marca y la conversión.

- Conciliación financiera integrada para todos los medios soportados.

- Suelen incorporar herramientas más avanzadas de control de fraude o routing.

Ejemplo ventajas PSP

Una pequeña marca de moda local decide dar el salto al online y monta un comercio electrónico. Como no conoce mucho el canal decide empezar de manera modesta de la mano de un pequeño proveedor de tecnología y monta un comercio electrónico sencillo para con el objetivo de vender en España. Para procesar pagos por tarjeta recurre a su banco.

Así pues su banco le activa una TPV virtual que funciona a través de Redsys (que es el consorcio español de la banca española que opera su tecnología de pagos por tarjeta) y después de invertir un poco en el desarrollo de su web, el comercio empieza a operar en Internet aceptando tarjetas Visa y Mastercard.

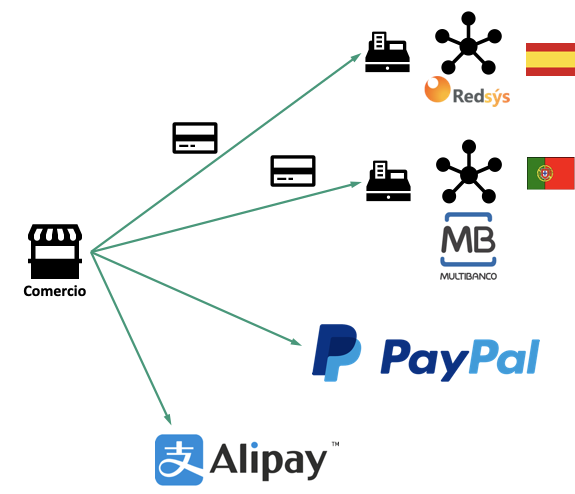

El comercio contrata a un experto en marketing digital y consigue una reputación online que dispara las visitas, sin embargo observan que no todo el tráfico se convierte bien en ventas. Tras un análisis de datos y del mercado obtienen la siguientes conclusiones:

- La marca se ha hecho muy popular en Portugal, pero la mayoría de portugueses tiene una tarjeta emitida en una esquema local que se llama "Multibanco" y que Redsys no es capaz de procesar.

- El 50% de los clientes potenciales del comercio prefiere pagar con PayPal y al no tener la opción compran mucho menos.

- Una influencer china que estuvo de vacaciones en España se ha hecho unas fotos con varios zapatos de la marca y se ha puesto de moda en ese país, pero los compradores chinos quiern pagar con Alipay.

El comercio indica a su proveedor tecnológico que tiene que integrar Multibanco y conectar PayPal y Alipay lo antes posible. El proveedor le contesta que le llevará meses porque tiene que conectar el comercio a cada uno de los proveedores, adaptar los flujos de conciliación financieros a cada uno de ellos (que son totalmente diferentes) y además gestionar altas y contratos con todos ellos.

El comercio, al ver la cantidad de negocio que va a perder durante los meses que se se necesitan para implementar la integración tecnológica, decide investigar un poco más por sí mismo y descubre que existen unos proveedores de pago que se autodenominan PSPs y que prometen una única integración para gestionar los pagos por tarjeta en diferentes mercados, medios locales y medios de pago alternativos.

El comecio decide felizmente la integración mediante PSP y puede acelerar su crecimiento con muchos menos costes operativos a cambio de pagar un poco más por cada transacción.

Gateway de pago

Un gateway de pago es una solución tecnológica y podemos pensarla como el equivalmente online al datáfono que se utiliza en las tiendas físicas para procesar tarjetas. Dicho de otro modo, es una capa de software que se encarga de aceptar pagos online y conectarlos con los adquirentes para completar las transacciones.

Un comercio que utiliza un gateway, a diferencia de un PSP, necesita una relación contractual con el adquirente. Esto puede hacer el proceso de puesta en marcha más tedioso per si eres un comercio con tamaño te permite negociar directamente obteniendo precios más interesantes.

En resumen

- El titular de la tarjeta puede pagar con ella en un comercio porque su banco (el emisor) le ha dado ese instrumento de pago.

- El comercio puede aceptar pagos con tarjeta porque su banco (el adquirente) le proporciona los mecanismos para ello.

- El ecosistema de tarjetas existe porque hace unas décadas unas empresas estadounidenses (Visa, Mastercard y otros) pensaron que la tarjeta sería un instrumento de pago útil y crearon unas redes con sus protocolos y reglas para permitir conectar y operar a todos los actores.

- El protocolo de pago por tarjeta incluye al menos dos fases: autorización (¿hay dinero?) y captura (transfiérase ese dinero). En el online, desde el 1 de enero del 2021, habrá además otra fase obligatoria: autenticación del comprador.

- El 3D Secure 2 es un protocolo técnico de autenticación de compradores online. Está propuesto por un consorcio internacional que incluye a la mayoría de esquemas. Ha sido la implementación técnica escogida para dar cumplimiento al SCA dictado por la PSD2.

- Emisor, adquirente y esquema quieren ganar dinero y aplican comisiones por los servicios ofrecidos. El comercio sólo paga directamente al adquirente que es con quien tiene relación contractual. Si el comercio puede ver cuánto cobra quién en cada transacción, se dice que el modelo de precio sigue un esquema IC++.

- Un comercio puede conectarse directamente a los adquirentes para ofrecer pagos online pero existen otros actores que actúan como intermediarios (PSPs y gateways de pago) que proporcionan servicios de valor añadidos que los adquirentes clásicos (los bancos) no pueden o no quieren proporcionar.

¿Quieres convertirte en adquirente?

Ahora que ya entiendes completamente como funciona un pago con tarjeta y cuáles son los actores involucrados, te puedes estar preguntando si es posible convertirte en adquirente para ser independiente a la hora de procesar los pagos de tus clientes.

La respuesta corta es que sí es posible pero no es especialmente sencillo. Aún así, tu modelo de negocio puede justificarlo plenamente y merece la pena explorarlo.

Para entender cuál es el proceso hacia la adquirencia y cuándo se justifica recorrer ese camino, te aconsejo que leas el siguiente artículo donde lo explico con detalle.

Recuerda además que puedo ayudarte en proyectos comos este.

Referencias

- Foto del artículo por Mark OFlynn en Unsplash

- Consorcio EMVCo que produce las especificaciones del protocolo 3D Secure

- PSD2 - Directiva de Servicios de Pago 2 en el Diario Oficial de la Unión Europea