Supongo que como la mayoría estás a punto de volver al "cole"... 🎒¡Animo! Si no es el caso, ¡felicidades y a disfrutar de las vacaciones (o de ser millonario)! 🌴💰

En mi caso mis vacaciones fueron cortas y lejanas (allá por junio) pero aún así septiembre siempre trae esa energía de "nuevo comienzo", así que aquí estoy de nuevo a tope, con una nueva edición de "La Cadena" y con mucha ilusión de ver cómo se desarrolla la nueva temporada. 📅✨😊

Por cierto, los bitcoin maxis suelen decir que Bitcoin es la solución para todos los problemas financieros. Todavía no sé si será cierto o no, pero he encontrado esta obra maestra al respecto que no podía dejar de compartir 🤣

Y después tras recuperarnos de esta maravilla, veamos qué nos trae este número.

En esta edición

- 💳🌍 Visa desarrolla un prototipo para pagar el gas de Ethereum con tarjeta

- 🤔💼📈 ¿Cuáles son los retos para una mayor adopción de acciones, bonos y fondos tokenizados?

💳🌍 Visa desarrolla un prototipo para pagar el gas de Ethereum con tarjeta

Sin lugar a dudas se puede decir que Visa es la primera y más exitosa fintech por volumen y por longevidad.

Indiscutiblemente, su logro más destacado ha sido la creación de un medio de pago global: las tarjetas bancarias, las cuales son aceptadas prácticamente en todo el mundo y ofrecen una experiencia de usuario uniforme y reconocible tanto para comerciantes como para compradores en cualquier rincón del planeta. Además, la marca ha sabido consolidar una imagen de confiabilidad haciendo que sus usuarios se sientan seguros.

En otras palabras, han conseguido adopción global algo que aún es un gran reto para el mundo cripto.

Sin embargo, los nuevos raíles financieros que está habilitando la tecnología blockchain puede llegar a hacer sombra en un futuro no tan lejano a gigantes tan bien establecidos como Visa. Y Visa lo sabe y por eso está explorando activamente este mundo. En particular, su último experimento ha consistido en desarrollar un prototipo que permite pagar las tarifas de gas de Ethereum con una tarjeta de crédito estándar.

Esta innovación es muy interesante bajo dos vertientes:

- por un lado puede posicionar a Visa en esta industria y por otro

- puede contribuir activamente a la adopción masiva de la tecnología blockchain (en este caso sobre Ethereum) al facilitar su uso.

Pero, ¿qué significa "pagar las tarifas de gas de Ethereum"? Simplificando mucho:

- Las tarifas de gas son las comisiones que cobra Ethereum por ejecutar transacciones. Haciendo la analogía con los pagos con tarjeta, sería la comisión que los comerciantes tienen que pagar por aceptar pagos con este medio de pago. Estas comisiones permiten pagar a los nodos que ejecutan la red.

- En Ethereum cualquier interacción con el blockchain que cambie su estado (que no sea una simple consulta) es una transacción sujeta a comisiones de gas. Una transacción no es sólo enviar criptomonedas a otro usuario, cualquier interacción con una DApp (aplicación descentralizada) es una transacción que tiene asociados costes. Algunos ejemplos: usar un videojuego descentralizado, intercambiar tókenes es un DEX, vender un NFT, etc.

- Hasta hace muy poco la única moneda con la que se podían pagar estas comisiones era en Ethers, la moneda nativa de Ethereum. La implicación era que para poder utilizar cualquiera de estas aplicaciones descentralizadas debías haber comprado previamente Ethers y tenerlos disponibles en el wallet.

Desde hace muy poco, apareció un nuevo estándar en Ethereum, el ERC-4337, que habilita, entre otras muchas cosas, que las comisiones se puedan pagar con otros mecanismos y no únicamente con Ethers.

(Para aprender más sobre este estándar puedes leer este artículo) 👇

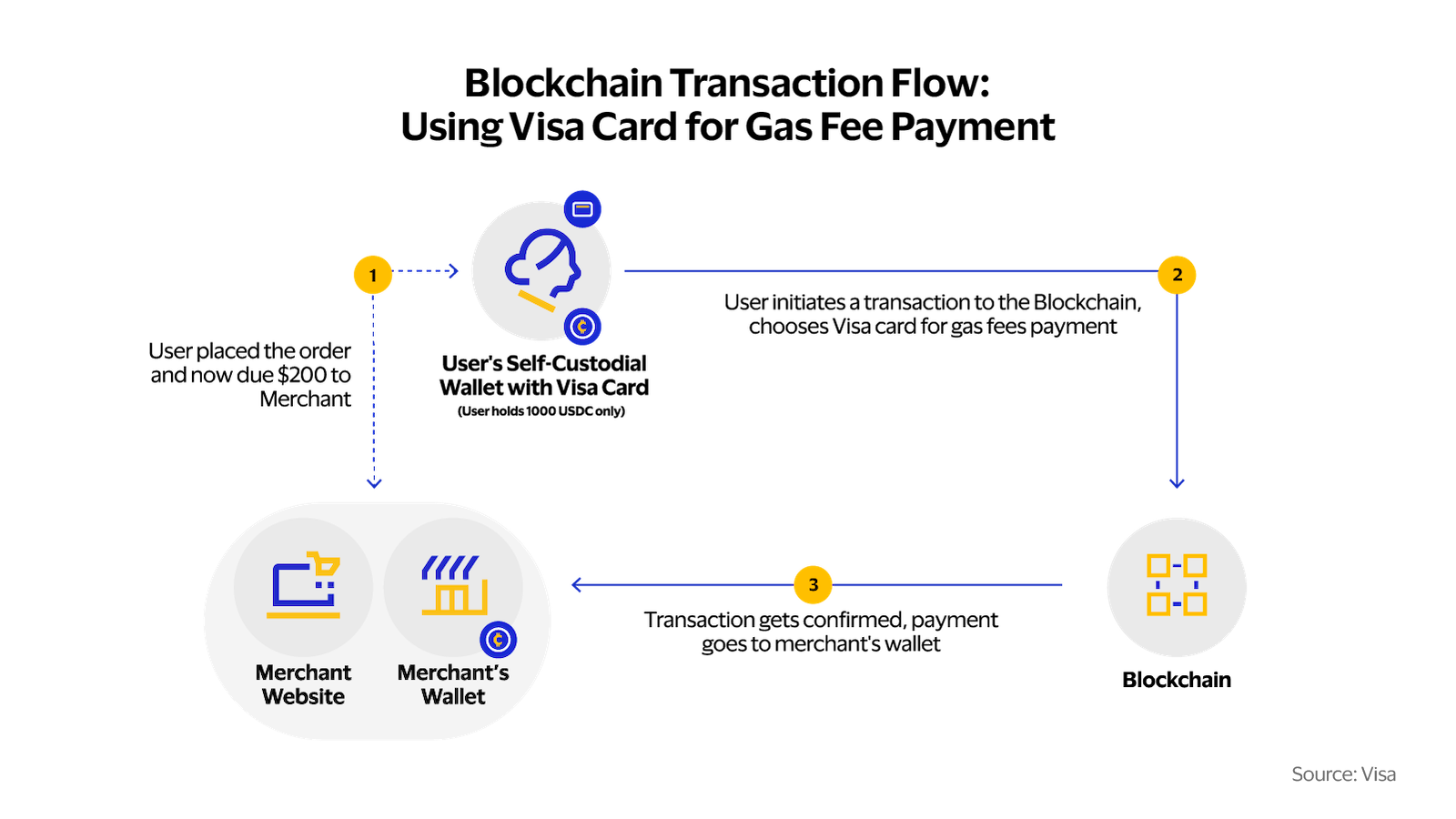

El prototipo de Visa utiliza el estándar ERC-4337 para construir su solución y permite que los usuarios paguen el gas con su tarjeta de crédito estándar y con dinero fiduciario (euros o dólares), sin tener que comprar Ethers en ningún momento. En otras palabras, se habilita la utilización de aplicaciones descentralizadas sin necesitar comprar criptomonedas. Yo leo esto como un gran paso hacia la adopción masiva.

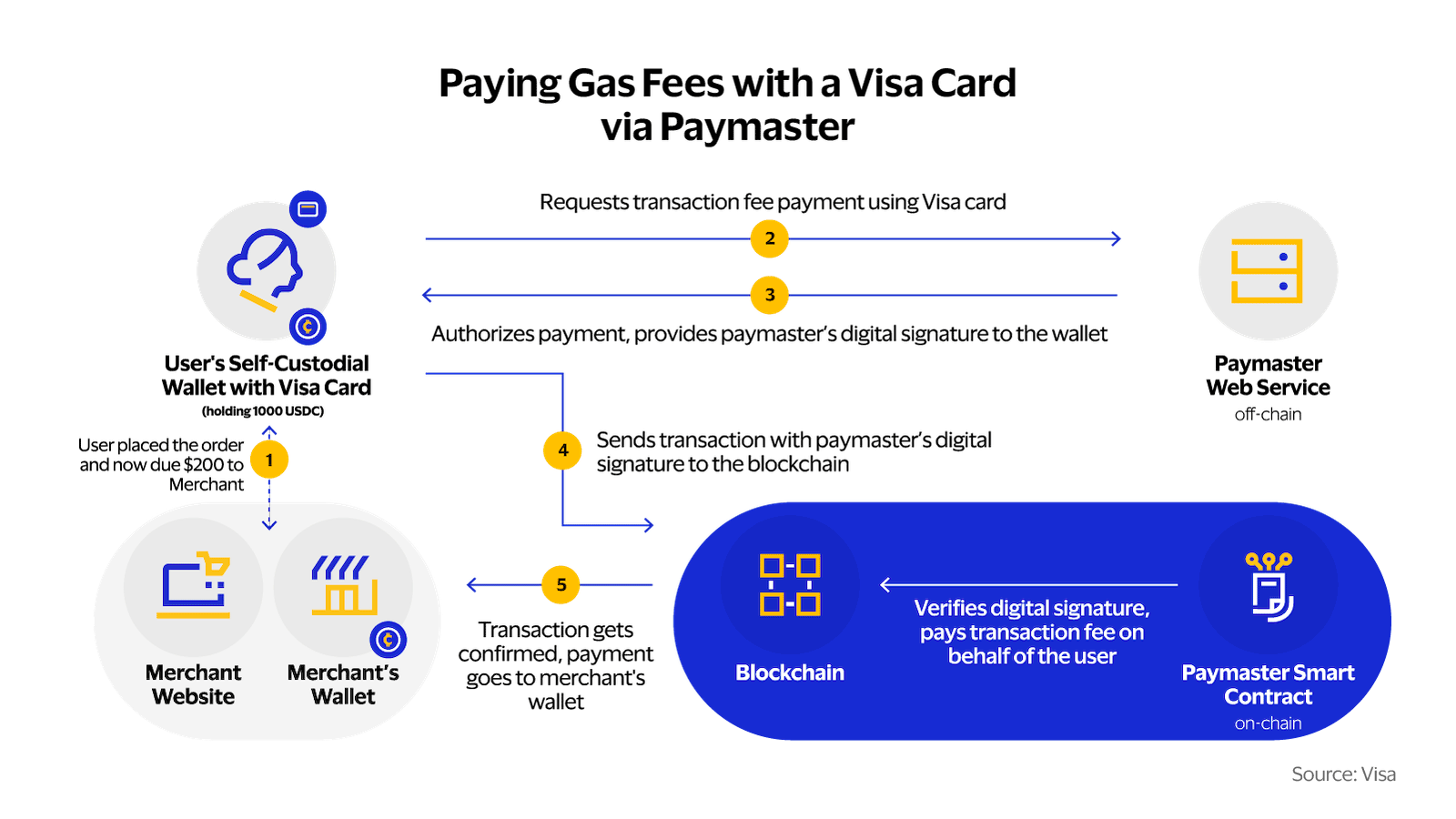

En la implementación experimental de Visa se acepta el pago de las comisiones del gas del usuario fuera del blockchain mediante una tarjeta bancaria convencional en moneda fiduciaria (por ejemplo euros) y a continuación el software de Visa paga el coste equivalente en Ethers en el blockchain en nombre del usuario.

Este proceso implica la colaboración entre un smart contract en el blockchain y un servicio web externo que verifica y firma los datos relevantes del pago con tarjeta. El sistema implementado utiliza criptografía de clave pública y un proceso de firma digital para garantizar la autenticidad de los pagos y prevenir posibles abusos relacionados con la fluctuación de los precios de la criptomoneda.

El equipo de criptomonedas de Visa ha probado con éxito el prototipo en Ethereum Goerli, una réplica de la red principal de Ethereum diseñada para pruebas. Aún no está disponible en la red principal, pero aparentemente, desde un punto de vista tecnológico, podría desplegarse sin problemas.

Mert Özbay, Mustafa Bedawala y Catherine Gu describen los detalles del prototipo en este artículo en la web de Visa.

Mientras el dinero tradicional siga existiendo, será esencial contar con puentes entre los sistemas financieros convencionales y la tecnología blockchain. En mi opinión, independientemente de nuestras simpatías personales, es alentador ver a actores tan influyentes como Visa explorar esta tecnología, ya que pueden contribuir positivamente hacia una adopción más generalizada de las criptomonedas y las aplicaciones descentralizadas.

🤔💼📈 ¿Cuáles son los retos para una mayor adopción de acciones, bonos y fondos tokenizados?

Recientemente he leído el informe "Security Tokenization. How to unlock hidden value by moving stocks, bonds, and funds on the blockchain" por Porsche Consulting que me ha parecido interesante y os quería compartir especialmente cuáles son los principales retos que considera para que la industria consiga una mayor adopción de la tokenización de activos financieros como acciones, bonos o fondos.

Como ya he comentado muchas veces, la tokenización proporciona (o promete) toda una serie de ventajas gracias a la tecnología blockchain que la sustenta. A modo de resumen el informe menciona los siguientes:

- Ampliación de fuentes de capital. Los Security Token Offering (STOs) son un nuevo medio para recaudar capital, además (o en lugar) de las salidas a bolsa tradicionales. También se puede adquirir financiación mediante la emisión de bonos tokenizados.

- Ampliación del universo de inversión. Los tokens no fungibles (NFTs) y los tokens fungibles ofrecen nuevas oportunidades para negociar e invertir en activos reales o activos anteriormente ilíquidos.

- Fraccionamiento de activos. La tokenización permite la representación digital y la denominación de activos, mientras que sus valores nominales pueden modificarse libremente para adaptarse mejor a las necesidades de los inversores.

- Reducción de costes de transacción, liquidación más rápida y menos riesgo. Los smart contracts pueden automatizar y acelerar significativamente ciertas operaciones. Además, en algunos casos es posible reducir la cantidad de intermediarios necesarios, por ejemplo, al renunciar a las cámaras de compensación centralizadas. Además, los riesgos de contraparte se reducen significativamente gracias al uso de transacciones atómicas.

- Reducción de costes operativos. La automatización de las funciones de mediación y respaldo mediante el uso de smart contracts o la reducción de intermediarios, reduce el esfuerzo interno tanto en términos de materiales como de personal necesario para llevar a cabo estas transacciones.

(Para profundizar más puedes ver el siguiente artículo) 👇

¿Cuáles son los principales retos?

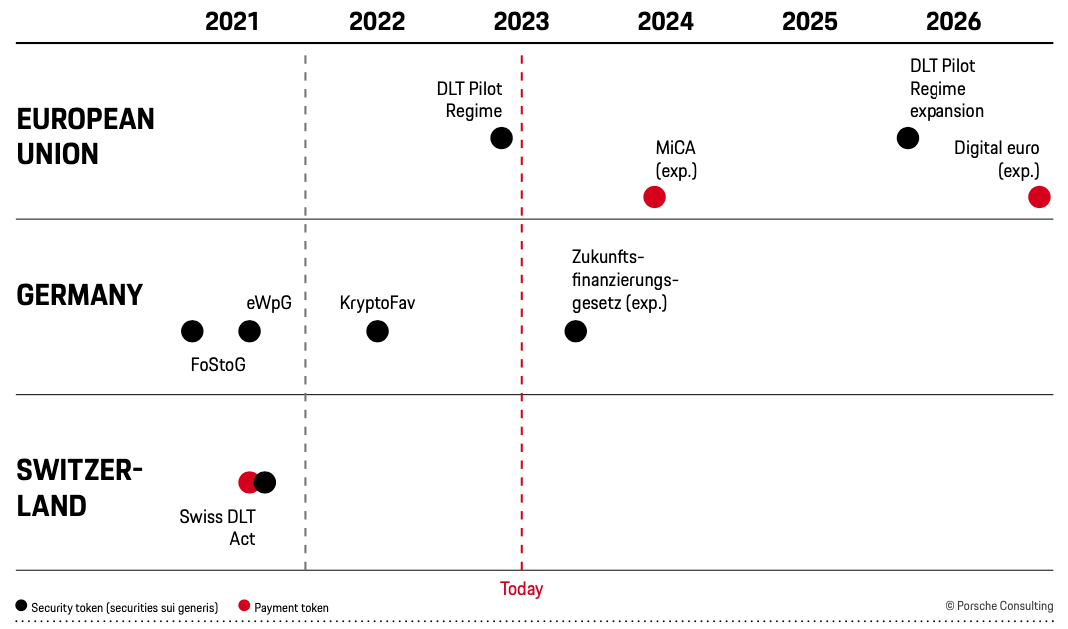

Vistas las ventajas, ¿por qué la tokenización de activos no es masiva ya? ¿cuáles son los principales retos? El informe describe tres.

1. Regulación

La regulación se refiere a las condiciones legales para emitir, comerciar y liquidar security tokens que representen activos financieros.

En la Unión Europea (UE), se está trabajando en un marco regulatorio completo para la tecnología blockchain. Los tokens de pago y utilidad serán regulados principalmente a través de la iniciativa MICA a partir del 2024. Los security tokens (que son los que nos interesan en este contexto) están cubiertos por el Régimen piloto de infraestructuras del mercado basadas en Tecnologías de Registro Descentralizado (TRD o más conocido por sus siglas en inglés DLT) ya en vigor este 2023. Este régimen es una regulación de tipo "sandbox" destinada a probar la propuesta de valor estos tokens en el "mundo real" con límites estrictos en cuanto a aspectos como los volúmenes de negociación y los tipos de activos. Se espera que la flexibilización de estos límites (incluidas las inversiones en acciones) se produzca tan pronto como en 2025/2026, al mismo tiempo que los participantes del mercado podrían ver el euro digital.

Por otro lado Alemania ya había desarrollado su propia regulación con varias leyes ya desde el 2021 que han permitido la emisión de diferentes productos financieros tokenizados antes de que hubiera una normativa europea armonizada (como por ejemplo este proyecto de Siemens).

Fuera de la UE en Europa, Suiza lazó su DLT Act en el 2021, que regula la emisión extensiva de activos digitales, su negociación tanto en mercado primario como secundario, así como su liquidación. Su marco regulatorio convierte a Suiza en el líder europeo en la industria de activos tokenizados.

2. Infraestructura del mercado

La infraestructura del mercado proporciona, por ejemplo, la liquidez requerida, la calidad del servicio, la estandarización y la eficiencia necesarias para atraer de manera sostenible a los participantes del mercado. Mientras que la infraestructura para los tokens de pago ya está altamente desarrollada, la que debe soportar a los security tokens está todavía está en construcción al ritmo que marca la mencionada regulación.

En términos de estandarización, hay una fuerte tendencia hacia los estándares de Ethereum como el ERC-20 para tokens no fungibles o el ERC-1155 para fungibles. Esta adopción favorece, entre otras cosas, la conexión más sencilla de diferentes blockchains.

3. Stablecoins

Las stablecoins son esenciales para llevar a cabo transacciones del tipo delivery versus payment (DVP). Este tipo de transacciones garantizan que la transferencia de la propiedad de un security token a un comprador sucede en el mismo momento en el que se hace el pago del mismo. Es decir el intercambio se realiza simultáneamente y es imposible que una de las partes retenga a la vez el security token y el dinero. El intercambio lo gestiona un smart contract en el blockchain. Este tipo de interacciones también se conocen como "intercambios atómicos".

Los smart contracts podrían gestionar criptomonedas convencionales como Bitcoin o Ether para hacer los pagos pero para esta industria es importante usar stablecoins ya que estas aportan una serie de ventajas:

- pueden intercambiarse por su equivalente en moneda fiduciaria en cualquier momento,

- evitan los riesgos derivados de la volatilidad y de tipo de cambio de las criptomonedas y

- simplifican los procesos contables.

La falta de una moneda estable ampliamente aceptada y suficientemente regulada actúa actualmente como un obstáculo importante en la adopción generalizada de activos tokenizados. Se espera una mejoría considerable en este área para los próximos tres o cinco años en base a dos motivos:

- una consolidación de las stablecoins del sector privado y

- avances en los programas de monedas digitales de bancos central (CBDC) que prácticamente todos los bancos centrales occidentales están desarrollando.

Entonces, ¿qué nos depara el futuro?

En mi humilde opinión vamos sin duda a un futuro no tan lejano en la que la gran mayoría de productos financieros como acciones, bonos o fondos tendrán un formato tokenizado sobre tecnología blockchain porque:

- la ventajas de los activos tokenizados son muy superiores a sus contrapartes tradicionales principalmente por su capacidad de llegar a más inversores y con una gran reducción de cotes y

- todos los retos actuales tienen una hoja de ruta que permite creer que serán superados más pronto que tarde.

Las organizaciones que se adapten antes que la gran mayoría pueden disponer de una ventaja competitiva inicial. Por otro lado, las que no se adapten en el medio plazo estarán en clara desventaja.

Comparte La Cadena 📢

Si crees que estos contenidos pueden ser interesantes para alguien, ¡no dudes en compartirlos! Puedes reenviar este email o, para tu comodidad, hacer un "copy & paste" de lo siguiente y compartirlo por cualquier medio:

- Suscríbete gratuítamente a La Cadena para aprende sobre cripto y blockchain de forma sencilla y divertida 👇

https://www.ivanparraga.com/la-cadena/ - Sigue a Iván en LinkedIn para pequeñas píldoras formativas 👇

https://www.linkedin.com/in/ivanparragagarcia/

También puedes ayudarme a llegar a más gente dejando un testimonio sobre cómo te ha ayudado o por qué te gusta la newsletter.

🙏 Gracias

¿Puedo ayudarte en algo? 🛟

Actualmente ofrezco servicios de consultoría y acompañamiento en los siguientes temas:

- 💰 fintech, lending y pagos en particular,

- 🏦 definir y obtener licencias financieras reguladas (entidades de pago, entidades de dinero electrónico),

- ⛓️ blockchain y tokenización,

- 🎢 fases iniciales de empresas tecnológicas (startups) y

- 🧑🏻💻 estructura y organización de equipos técnicos.

Recuerda, tienes mi perfil de LinkedIn y mi correo electrónico (ivan_parraga@hey.com). ¡Comunícate conmigo para lo que quieras! En particular para explicarme sobre qué quieres aprender o cómo podría ayudarte.