El pasado miércoles 11 de noviembre hablé en el innoPayments'20 sobre las tendencias de compra en el comercio electrónico centrándome especialmente en la parte de pagos. "Ecommerce News" también se hizo eco publicando un resumen.

Para entender una tendencia tenemos que ver de dónde venimos y qué podemos anticipar sobre a dónde vamos, así que hice un repaso de los últimos meses y me atreví a anticipar un poco el futuro sobre los siguientes ejes:

- cómo la COVID-19 ha impactado al comercio electrónico acelerando su crecimiento y los cambios en los hábitos de los consumidores a la hora de pagar y,

- cómo la revolución regulatoria que se está produciendo ahora mismo de la mano de la PSD2 y el Sandbox Financiero impactará en el desarrollo a corto plazo de soluciones tecnológicas innovadoras para el comercio electrónico.

Aquí tenéis el vídeo completo de la ponencia.

Además del vídeo, os comparto también la presentación en formato PDF o la podéis ver embebida aquí mismo.

Lo que ha pasado

En la ponencia hablé en primer lugar sobre el impacto que la COVID-19 ha tenido en sector que puede resumirse en dos puntos fundamentales:

- un fuerte crecimiento del sector por encima de las previsiones pre-pandemia y,

- cómo las soluciones de pago BNPL (Buy Now Pay Later) han experimentado un fuerte crecimiento tanto en comercios que las implementan como en penetración entre los consumidores.

Para apoyar estas aserveraciones compartí algunas referencias:

- "Buy Now Pay Later Report" de SimilarWeb

- "Western Europe to See $10.83 Billion More in Ecommerce Sales than Expected"

- Datos internos que manejamos en SeQura que como líderes de soluciones BNPL en España nos permite tomar la temperatura de estas soluciones en nuestro mercado.

Lo que va a pasar

En segundo lugar expliqué cómo la innovación en pagos acelerada por la pandemia se vería reforzada por lo que yo denomino la revolución regulatoria que se está produciendo ahora mismo. Esta revolución se debe principalmente a dos cambios regulatorios muy importantes:

- El despliegue total y efectivo de la PSD2 a partir del 1 de enero del 2021.

- La definitiva aprobación del Sandbox financiero incluido en la "Ley para la transformación deigital del sistema financiero".

La PSD2, más allá del SCA

Cuando se habla de la PSD2, todo el ecosistema de los pagos digitales y del comercio electrónico se pone a temblar al pensar en el impacto que tendrá la puesta en marcha obligatoria del SCA a partir del 1 de enero del 2021. Desafortunadamente, viendo el grado de preparación del ecosistema de pago por tarjeta, creo que hay cierta justificación en ese temor. El Banco de España ha asegurado que no habrá nuevas moratorias y lo cierto es que no se han podido hacer demasiadas pruebas, especialmente por los actores más afectados, los comercios, que son los que están al final de la cadena.

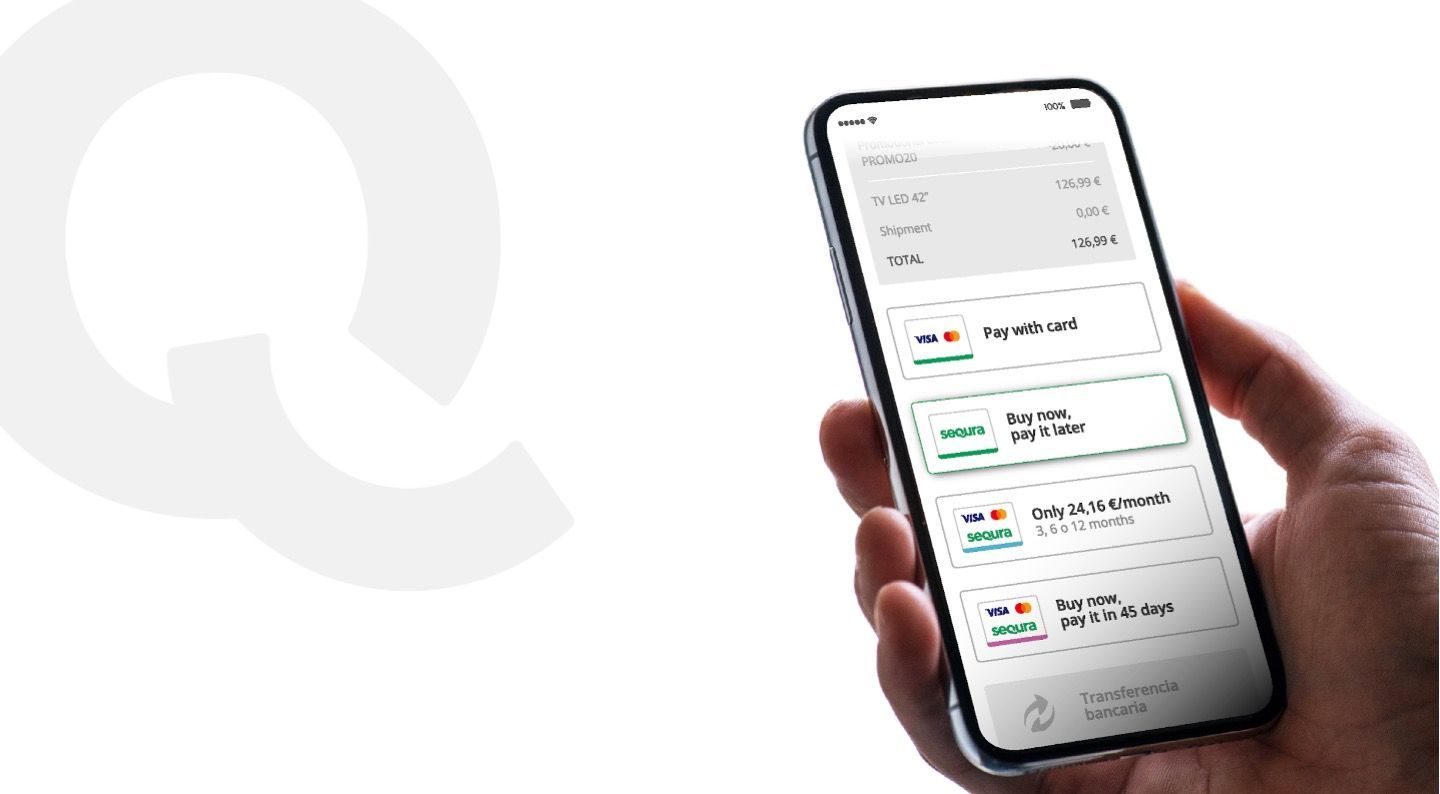

Anticipo que los primeros meses del 2021 pueden ser algo inestables y los comercios harían bien en preparar campañas de comunicación a los compradores, testear lo antes posibles las soluciones que implementan SCA y en buscar medios alternativos, como el "Paga Después" de SeQura, que no requieran SCA.

No obstante la PSD2 introduce y regula otras figuras muy interesantes:

- el acceso al estado de las cuentas bancarias y

- la iniciación de pagos por parte de terceros que cuenten con el consentimiento de los titulares de esas cuentas.

Los datos financieros y el acceso a las cuentas no es propiedad de los bancos sino de los titulares y la PSD2 obliga a la banca a desarrollar las soluciones tecnológicas adecuadas para que terceros tengan un acceso sencillo a los mismos.

El sandbox financiero, la puerta a la innovación

El 4 de noviembre se aprobó por fin (publicada en el BOE el día 13) la "Ley para la Transformación Digital" del sector financiero que incluye el Sandbox.

El Sandbox puede ser la mayor revolución regulatoria para fomentar la innovación en el mundo fintech y con ello todas las innovaciones que pueden aportar directamente a negocio digitales como el comercio electrónico.

El sandbox español se basa en el exitoso modelo británico que ha conseguido convertir a Londres en la capital mundial de la innovación fintech. Después del Brexit, España se convierte en el país de la Unión Europea con un sandbox más moderno y podría coger el relevo británico.

Pero, ¿qué es el sandbox? Por un lado, la innovación y la tecnología suelen ir muchas veces por delante de la regulación y por otro lado el sector financiero es un mundo altamente regulado, como tiene que ser, para proteger a las entidades y a los ciudadanos. Sin embargo, esta contradicción hace que la innovación en este mundo sea muy complicada.

Los frenos regulatorios actúan de dos maneras:

- En primer lugar, algunos modelos de negocio ya tienen regulación específica pero las barreras de entrada son tan altas que los emprendedores y los innovadores no tienen manera de desarrollar sus ideas y prototipos.

- En segundo lugar, otros modelos de negocio son tan innovadores que existe un vacío regulatorio que crea inseguridad jurídica que produce una situación de bloqueo al desarrollo de las ideas.

El sandbox es un entorno de pruebas controlado por el regulador que actúa sobre estos dos aspectos. Por un lado puede relajar algunos requerimientos para rebajar las barreras de entrada y por otro puede dar cobertura a aspectos aún no regulados.

Una vez un proyecto se ha probado valioso dentro del sandbox, existen mecanismos para hacerlo accesible al público general fuera de los grupos de prueba. Si el modelo necesita una licencia se establecen caminos de obtención express por parte del Regulador y si era una actividad desregulada, la regulación puede surgir de la mano del proyecto.

¿Qué puede esperar el comercio electrónico del sandbox? Algunos ejemplos:

- Nuevos medios de pago innovadores o más eficientes como soluciones de transferencia inmediata sin uso de tarjeta.

- Análisis financiero de compradores con procesos más ágiles y personalizados que maximicen las tasas de aceptación.

- Automatización de procesos regulatorios que incremente la eficiencia en el cumplimiento de regulaciones de prevención del terrorismo o del blanaqueo de capitales

Puntos clave para llevar y tener en cuenta

Si tienes un comercio electrónico, algunas conclusiones a considerar son las siguientes:

- Es conveniente preparar planes de reducción del impacto del despliegue del SCA en las tarjetas. Considera la integración de la solución "Paga Después" de SeQura que es el único medio de pago que no requiere SCA.

- Explora las soluciones "Buy Now Pay Later" para proporcionar flexibilida de pago a los consumidores e incrementar la conversión y el ticket medio. En SeQura somos líderes en estas soluciones, así que te recomiendo que les eches un vistazo.

- Estate atento a las novedades tecnológicas en pagos y otros procesos que pueden surgir en los próximos meses fruto de la revolución regulatoria que se está produciendo ahora mismo.